O Projeto de Lei Complementar nº 93, de 2023, e seu substitutivo apresentado pelo deputado Claudio Cajado (PP-BA) em 15 de maio de 2023, mais uma vez repetem o mantra da necessidade da redução de despesas, visando assegurar espaço fiscal para a redução da dívida pública e, eventualmente, das taxas básicas de juros da economia fixados pelo Comitê de Política Monetária do Banco Central do Brasil (Copom).

Ao apresentar o substitutivo, aprovado nessa terça-feira (23) na Câmara, o relator aguçou enormemente as restrições ao aumento da despesa, e em especial das despesas com pessoal e encargos, de forma a obrigar os três Poderes a cumprirem as metas de resultado primário e seus intervalos de tolerância, mas em caráter permanente e não mais limitado temporalmente, como no caso do “teto” de despesas fixado pela EC 95/2016, e que restará revogado com a promulgação da Lei Complementar que vier a ser aprovada nos termos do art. 6º da EC 126, de 2022 – a Emenda da Transição.

Leia também

Desde logo, ficam fixados, nos termos do substitutivo do relator, como parâmetros para o teto de gastos – que passa a ser permanente e não mais vigente por 20 anos, como previa a EC 95/2016 – a despesa autorizada em 2023, acrescida dos créditos suplementares e adicionais aprovados até a data da entrada em vigor da Lei, que será corrigida pela variação do IPCA acumulada nos doze meses anteriores a julho do ano em que for enviado ao Congresso o Projeto de Lei Orçamentária.

Isso implica, desde logo, uma perda no reajuste do teto pela inflação: a inflação de julho de 2022 a junho de 2023, considerando a deflação ocorrida no segundo semestre de 2022, deverá ficar em torno de 4,5% (de maio de 2022 a abril de 2023, o acumulado é de 4,18%).

Contudo, a inflação do ano deverá superar a estimativa do mercado, que segundo o Boletim Focus de 15 de abril de 2023, seria de 6,03%. Essa diferença resultaria em redução da base de cálculo no caso da despesa com pessoa da ordem de R$ 6,015 bilhões.

Porém, a estimativa de inflação do mercado de 2010 a 2022, apontada no Boletim Focus do final de abril de cada ano, revela que em apenas três anos o mercado “errou” a estimativa para mais, e, nos demais casos “errou para menos”, com uma média de erro de 38%, ou seja, subestimou em 38% o índice do IPCA que, efetivamente, ocorreu no período. Assim, a estimativa do mercado não é a mais apurada, e deve ser vista com cautela.

Mas mesmo adotando-se a estimativa de inflação do governo, segundo o Anexo de Metas Fiscais do PLDO 2024, observa-se um descompasso: a inflação estimada em 2023 seria de 5,3%, ou seja, 0,8 pontos percentuais acima do índice acima mencionado (4,5%), o que resultaria, ainda assim, numa redução da “base” de cálculo, no caso da despesa com pessoal, de R$ 3,145 bilhões.

Para atenuar o dado causado pela alteração na regra de atualização monetária do teto, o relator propõe que o resultado da diferença aferida entre a variação acumulada do Índice Nacional de Preços ao Consumidor Amplo (IPCA), referido no caput e o efetivamente apurado em 12 meses no final do exercício poderá ser utilizado para ampliar o limite autorizado para o Poder Executivo na Lei Orçamentária Anual, por meio de crédito, quando necessário à suplementação de despesas, ampliação que não se incorpora na base de cálculo dos exercícios seguintes, ressalvado, apenas, o exercício de 2025. Assim, os efeitos da subestimação do teto em 2024 poderão ser corrigidos e a diferença incorporada ao exercício de 2025.

Além disso, o relator amplia o leque de despesas sujeitas ao teto, com a exclusão de despesas que, inclusive, já se achavam dele excluídas por normas constitucionais.

Nesse contexto, a elevação de despesas com pessoal e custeio passa a competir pelo “aumento real” em um espaço ainda mais limitado.

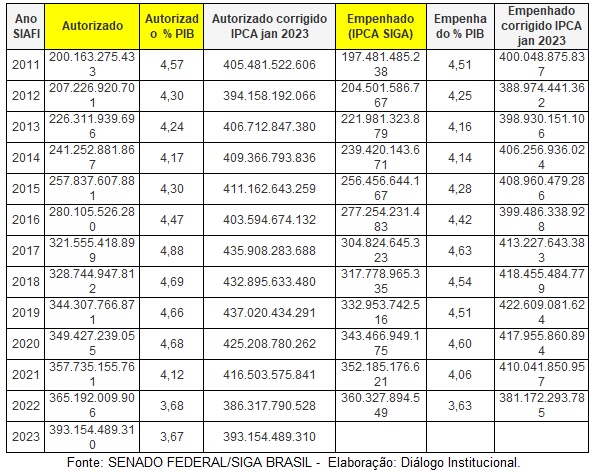

A tabela a seguir ilustra o comportamento da despesa total com pessoal, em valores correntes e atualizados até janeiro de 2023, segundo a inflação acumulada desde janeiro do ano a que se refere, e em percentual do PIB:

Segundo os dados orçamentários desse período, os valores empenhados da despesa com pessoal e encargos (civil e militares dos três Poderes e do DF custeados pela União, inclusive aposentadorias, reformas e pensões) em valores corrigidos pela inflação acumulada segundo o critério proposto pelo PLP 93/2023, que reproduz a regra fixada pela EC 95/2016 a partir da alteração promovida pela EC 113/2021 (correção pelo IPCA de janeiro a dezembro) no ano de 2011 corresponderiam, em janeiro de 2023, a R$ 400 bilhões, ou seja, R$ 7 bilhões a mais do que o autorizado pela LOA 2023. Mas, se computada a despesa realizada em 2019, que foi o último ano em que foram implementados reajustes para os servidores federais civis, a despesa corrigida seria de R$ 422,6 bilhões, ou seja, R$ 29,45 bilhões acima do autorizado para 2023, já considerado o impacto dos reajustes concedidos neste ano.

Assim, para alcançar pelo menos esse valor, a despesa para 2024 deveria ser corrigida para R$ 448bilhões com base no IPCA estimado pelo mercado (6,03%) ou R$ 445 bilhões, segundo a estimativa de inflação considerada pelo PLDO 2024.

Mesmo considerando o limite máximo de aumento real da despesa de 2,5% além do IPCA em 2024, o valor corrigido na forma do substitutivo do relator seria de apenas R$ 420,7 bilhões, ou seja, R$ 27,4 bilhões inferior ao que resultará do substitutivo.

Em decorrência disso, a base de cálculo para a correção da despesa com pessoal a partir de 2024, na forma considerada pelo substitutivo, acha-se gravemente subestimada e comprimida, em vista das políticas de concessão de reajustes abaixo da inflação, notadamente a partir de 2017.

Como resultante, tem-se que ano a ano a despesa com pessoal vem caindo em relação ao Produto Interno Bruto. Em 2019, ela era de 4,51% do PIB e em 2022, chegou a 3,68%. Em 2023, se confirmado o PIB estimado no Anexo de metas do PLDO, a relação será de 3,67%.

A relevância das despesas com pessoal no orçamento público e a necessidade de um espaço fiscal maior do que o admitido pelo PLP 93 e seu substitutivo resultam do caráter dessa despesa: trata-se da remuneração de servidores ativos e dos proventos de aposentados e pensionistas, civis e militares, indispensáveis ao funcionamento do Estado e para a prestação de serviços à sociedade, e que já foram duramente penalizados pelas “reformas previdenciárias” de 2003 e 2017, com a cobrança de contribuições sobre aposentadorias e pensões e alíquotas de contribuição confiscatórias.

Ademais, há que se assegurar espaço fiscal não apenas para reajustes – num contexto em que as perdas acumuladas desde 2019, mesmo com os reajustes concedidos, superará em janeiro de 2024 25% para a totalidade dos servidores, chegando a mais de 35% para um grande contingente da força de trabalho – mas para o provimento de cargos efetivos, dada a opção pelo enxugamento de quadros adotada desde 2017, em que milhares e milhares de servidores se aposentaram, mas seus cargos não foram preenchidos por novos servidores. As deficiências da força de trabalho perpassam todo o serviço público, com impactos mais evidentes na previdência social, carreiras de auditoria fiscal, gestão governamental, universidades e muitos outros.

Partindo-se de uma base de cálculo comprimida, e que já sofreu pesados impactos desde 2019, a elevação da despesa com pessoal, acima dos limites previstos no PLP 93 e seu substitutivo – e limitada ao aumento da arrecadação, mas em qualquer cenário premida pelo limite de 2,5% acima da inflação medida pelo IPCA – dependeria do “corte” em outras despesas, visto que o “teto” de despesas de cada poder e órgão é fixado para o conjunto delas, com um rol de exceções que não atende a necessidades como o aumento real da despesa previdenciária, com benefícios assistenciais, seguro-desemprego e outros.

Assim, se as demais despesas sujeitas ao teto vierem a ter – como decorre da própria política de valorização do salário-mínimo e da concessão de benefícios previdenciários represados – aumento acima dos limites fixados pelo substitutivo, deverá haver cortes reais (e não aumento real) em despesas como pessoal e custeio.

Embora as despesas correntes tenham tido elevação relevante, em termos reais, inclusive em relação ao PIB, notadamente no período desde a pandemia de covid-19, e em consequência do aumento de despesas com previdência e assistência social, as despesas de custeio, igualmente, se acham gravemente comprimidas e o sucateamento da máquina pública é geral. O aumento real da despesa previsto no PLP 93/2023, situado entre o mínimo de 0,6% e o máximo de 2,5% além da inflação, está muito longe de permitir que haja a sua recomposição em níveis suficientes.

Não satisfeito com todas essas problematizações, o relator ainda agravou a aplicação de regras de ajuste fiscal, mantendo, na prática, os tetos e subtetos fixados pelas emendas constitucionais nº 95 e 109, e mesmo ampliando o seu escopo.

Ao introduzir a variável “sustentabilidade da dívida pública”, o relator agudizou as medidas de ajuste no caso de não serem atingidas as metas fiscais, determinando que, não atingidas as metas de resultado primário, a despesa deverá ser congelada. O Relator adota para esse fim a previsão contida no art. 163, parágrafo único da Constituição Federal, que permite a aplicação das restrições e vedações do art. 167-A, por lei complementar, para assegurar “trajetória sustentável” da dívida púbica. O caput do art. 6º do substitutivo refere-se, expressamente, à adoção imediata das seguintes vedações:

– criação de cargo, emprego ou função que implique aumento de despesa;

– alteração de estrutura de carreira que implique aumento de despesa;

– criação ou majoração de auxílios, vantagens, bônus, abonos, verbas de representação ou benefícios de qualquer natureza, inclusive os de cunho indenizatório, em favor de membros de Poder, do Ministério Público ou da Defensoria Pública e de servidores e empregados públicos e de militares, ou ainda de seus dependentes, exceto quando derivados de sentença judicial transitada em julgado ou de determinação legal anterior ao início da aplicação das medidas de que trata este artigo;

– criação de despesa obrigatória;

– adoção de medida que implique reajuste de despesa obrigatória acima da variação da inflação, observada a preservação do poder aquisitivo do salário-mínimo;

– criação ou expansão de programas e linhas de financiamento, bem como remissão, renegociação ou refinanciamento de dívidas que impliquem ampliação das despesas com subsídios e subvenções;

– concessão ou ampliação de incentivo ou benefício de natureza tributária.

O §1º agrava essas penalidades, ao prever que se o déficit for superior ao máximo permitido por dois anos consecutivos, aplicam-se, além das já previstas no “caput”:

– a vedação de concessão, a qualquer título, de vantagem, aumento, reajuste ou adequação de remuneração de membros de Poder ou de órgão, de servidores e empregados públicos e de militares, exceto dos derivados de sentença judicial transitada em julgado – – ou de determinação legal anterior ao início da aplicação das medidas de ajuste;

– admissão ou contratação de pessoal, a qualquer título, ressalvadas as reposições de cargos de chefia e de direção que não acarretem aumento de despesa; as reposições decorrentes de vacâncias de cargos efetivos ou vitalícios; as contratações temporárias e as reposições de temporários para prestação de serviço militar e de alunos de órgãos de formação de militares.

realização de concurso público, exceto para as reposições de vacâncias.

Repetem-se, assim, vedações já adotadas durante a vigência do art. 8º da Lei Complementar 173, de 2020, o que tende a agravar ainda mais o estado de sucateamento da máquina pública, reduzir as remunerações dos servidores em termos reais e prejudicar a sua atuação em benefício da população em todos os setores, visto que não há nenhuma excepcionalização.

Ressalva-se dessa limitação de aumento da despesa, apenas, a pedido do Executivo, o aumento real ao salário-mínimo, que poderá ser concedido mesmo em caso de descumprimento da meta de resultado primário. No entanto, a despesa decorrente continuará sujeita ao teto global fixado para o Poder Executivo, disputando o espaço fiscal com os demais elementos da despesa pública. E a exceção não contempla qualquer outro aumento real de despesa com benefícios sociais, como o Bolsa Família.

Além disso, o novo art. 8º proposto pelo relator incorpora ao PLP 93 a regra prevista no art. 107 do ADCT, que será revogado quando de sua publicação. Assim, passa a constar como regra permanente a aplicação de um limite para as despesas obrigatórias, de 95% da despesa primária total.

Caso atingido o limite, aplicam-se as vedações contidas no art. 167-A da CF, de forma imediata, sem a graduação prevista no art. 6º do substitutivo.

Em 2023, a despesa obrigatória da União deve alcançar 90% e, em 2024, segundo o Anexo de Metas Fiscais do PLDO, cerca de 91% das despesas primárias. Assim, a folga para aumento da despesa obrigatória é muito reduzida, e, caso atingido o patamar de 95%, aplicam-se imediatamente as vedações previstas nos incisos I a IX do art. 167- A da Constituição Federal, impedindo, literalmente, qualquer aumento da despesa com pessoal. Para atenuar o dano causado pela proposta, o substitutivo prevê que o presidente da República poderá enviar mensagem ao Congresso Nacional, acompanhada de projeto de lei complementar que proponha a suspensão parcial ou a gradação das vedações de aumento da despesa, demonstrando que o impacto e a duração das medidas adotadas serão suficientes para a correção do desvio apurado.

Até 18 de maio de 2023, foram apresentadas 40 emendas na Câmara dos Deputados ao PLP 93/2023. Na maior parte dos casos, são emendas que tornariam ainda mais rígido o controle de despesas. Ressalvam-se, apenas, as emendas 20 a 26 e 28, do deputado Chico Alencar que visam excluir despesas do teto, restaurando propostas do PLP 93 originalmente apresentado e que foram nele incluídas pelo relator, e a emenda nº 27, que visa ampliar os limites para aumento real da despesa. Todavia, trata-se de emendas que não deverão contar, sequer, com o apoio dos partidos da base de sustentação do Governo, dada a conjuntura em que tramita a proposta.

Assim, a conclusão obrigatória é que se acha em vias de ser aprovada proposta extremamente rigorosa e perversa, e pior do que a formulada pelo Executivo, particularmente no que se refere às despesas com pessoal e encargos sociais da União, o que deverá causar grandes problemas para a adoção de medidas de correção salarial ou mesmo a sua regulamentação ao longo do atual mandato presidencial e também no futuro.

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para redacao@congressoemfoco.com.br.

Os servidores publicos federais do executivo ja sofreram muitas percas, em termo moral e financeiro no governo passado onde eramos vistos como vagabundo como dizia Paulo Guedes vamos colocar uma bomba no colo do funcionalismo, nossa ultima fronteira e o parlamento decidir nosso destino nao esquecer que somos uma força muito grande de voto, que muitos servidores trabalha diretamente com publco, o qual estamos sempre dialogando, esta nas mâos de vcs senhores deputados e senadores se deicham ou tira bomba que esta em nosso colo.