Há aproximadamente dois anos, tive a oportunidade de participar de um evento realizado pela Ordem dos Advogados do Brasil na cidade de Vitória, capital do Espírito Santo, a respeito da então iminente aprovação da reforma tributária. Tratei em minha fala do receio dos municípios com relação a mudanças bruscas capitaneadas pela bondosa União e pelos benevolentes estados. Brinquei com um ditado popular, na ocasião: “cachorro mordido de cobra tem medo de linguiça”. Havia a expectativa no ar, lá em 2020, de estar próxima a tão sonhada reforma. Até hoje, todavia, não se aprovou a simplificação do sistema fiscal.

A aceitação de Bernard Appy para assumir a Secretaria Especial para a reforma tributária soa alvissareira, um gol de placa. Ainda que se discorde de algumas de suas posições, há no secretário um profundo conhecedor do tema das propostas de reforma, notadamente diante de sua atuação Centro de Cidadania Fiscal (CCiF). As falas do atual ministro da Fazenda, Fernando Haddad, dando ênfase à reforma, também sinalizam a imperiosa necessidade de uma definição, seja pela PEC 45, seja pela PEC 110.

Leia também

É devida atenção especialmente às observações de Appy quanto à “ineficiência” do sistema tributário do Brasil, não apenas para fins de arrecadação. Até mesmo quando as leis fiscais buscam dar “incentivos” para atrair novos investimentos há uma severa iniquidade. Um sistema que erra dos dois lados, seja na cobrança, seja dando benefícios de forma desordenada.

Explicou recentemente Appy que as concessões, especialmente pelos estados, de benefícios fiscais para atrair empresas acabam apenas “tomando” uma empresa de outro estado. Não há preocupação com a avaliação da potencialidade do próprio estado concedente do benefício fiscal. Todos os estados entram na ciranda do benefício fiscal, sem atenção às suas melhores vocações. Ao final e ao cabo, tem-se um jogo de “perde x perde”, materializado num descompasso para a industrialização nacional.

Outro ponto igualmente mencionado em recente exposição de Bernard Appy, ainda que dita en passant, diz respeito à tributação do consumo de combustíveis fósseis. No que trago ao debate, ao final desse texto, uma referência à noção de “tributação ambiental” em terras brasileiras, sempre tratada de forma equivocada.

O Brasil enfrenta desafios em temas como a reforma dos tributos indiretos (produção e consumo de bens e serviços, como IPI, ICMS e ISSQN) e a reforma da tributação de renda. Cabe aderir a questão da incidência de tributos sobre a folha de pagamento. A principal resistência ainda é dos grandes municípios, cuja perda de arrecadação com o ISSQN será possivelmente grande ou, no mínimo, ressentem-se de ficar à mercê de repasses, sem a atividade tributária própria de lançamento e cobrança dos impostos. Pequenos e médios municípios que não se esmeram na arrecadação própria não têm nada a perder.

Eles, os municípios, são para o federalismo nacional como a crônica para as artes literárias. Vivem, e devem assim viver, sob o signo do “interesse local”, descendo do Olimpo das teorias e se relacionando com as agruras da planície. Antes de ser um demérito, uma falta de sofisticação, o que temos nós, municipalistas, é o contato direto com as necessidades cotidianas, com as políticas públicas in concreto.

Aos municípios foram entregues para cumprimento boa parte das promessas constitucionais. Se há uma “autonomia” municipal, aliada aos deveres de prestação de políticas públicas, as receitas locais não podem depender de um sistema que retire a atividade tributária plena dos entes locais, inclusive lançamento e gestão de seus créditos, e não apenas “repasses”.

Os municípios recebem, dia a dia, seja pela via legislada, seja pela via da judicialização de políticas públicas, um sem número de obrigações não pensadas pelo Constituinte de 1986-88. O Congresso Constituinte não imaginaria, por exemplo, o Poder Judiciário determinando a um município que realize um dever de tratamento de saúde, pactuado no SUS como sendo do Estado, sob o simplório argumento da “solidariedade” da obrigação, ou criando a obrigação de fornecer tratamentos que as decisões técnicas do SUS optaram por não adotar.

O que se tem ao final do dia é uma perigosa substituição das decisões técnicas do SUS por autoridades públicas não eleitas. No Brasil, é bom lembrar, as políticas públicas – como as de saúde – são confeccionadas após um extenso processo de deliberação democrática: audiências públicas e conferências estaduais, regionais e nacionais de saúde. E com a oitiva de órgãos altamente técnicos, como Anvisa e Conitec. Não é uma política aleatória que está sendo substituída por uma decisão de um “agente público” único, que não seguirá o processo de deliberação democrática previsto na Constituição de 1988.

Chegam os deveres, mas não vem o acréscimo de receitas. Como já notaram Stephen Holmes e Cass Sunstein, direitos não são frutos da natureza e não podem ser garantidos por um Estado insolvente. Toda liberdade privada acaba tendo um custo público. Por isso, um orçamento sadio, capaz de garantir o acesso a direitos, demanda uma tributação justa, distributiva, retributiva, solidária e, acima de tudo, eficiente.

Sem adentrar no mérito de cada uma das Propostas de Emenda Constitucional, o certo é que, entre o IBS da PEC 45 e o IVA da PEC 110, há pelo menos uma distinção que ressalta a cautela municipal. Se o IBS propõe a fusão de ICMS, ISSQN e IPI, englobando interesses de União, estados e municípios, a opção do IVA tem deixado espaço para um tratamento de ICMS e ISSQN, englobando interesses de estados e municípios.

Vejamos como a situação é delicada. Os estados imputam uma violação ao Princípio Federativo ao IBS, mas, quando falam do IVA, parecem até aceitar de bom grado a sugestão. Em suma, se apenas os municípios perderem (ainda que parcialmente) autonomia, tudo estaria perfeito. Cabe aos municípios o preço da eterna vigilância.

O setor de “serviços” passou, nas últimas décadas, a representar parcela cada vez maior da riqueza dos países. A capacidade de tributação — e de geração de receita própria aos entes estatais — migrou, portanto, da indústria e do comércio para os serviços. Não é à toa que o ISSQN está na mira da União e dos estados.

Neste sentido, o Ministério da Economia precisa considerar, ainda que parcialmente, o consenso de grandes e médios municípios, aqueles que efetivamente arrecadam seus impostos próprios. Para tanto, há a PEC 46/2022, conhecida como “Simplifica Já!”. Nela, há uma grande simplificação do ICMS com diretrizes de maior uniformização, além de não retirar competências tributárias próprias dos municípios. Quanto ao ISSQN especificamente, esclarece o conceito constitucional do imposto, acabando com a alegação que culminou com a não incidência em setores bilionários, como a locação de bens.

Para além da reforma dos tributos em si, é essencial que venha a reforma da mentalidade do Estado-cobrador-de-tributos. Primeiramente, a equalização da justiça fiscal. Novamente tomando palavras recentes do Secretário Bernard Appy, cuja precisão técnica é de uma clareza incrível, “famílias ricas consomem muito mais serviços que famílias mais pobres. Quando eu tributo menos o consumo de serviços do que o consumo de mercadorias, eu tributo menos o rico do que o pobre”.

Essa é uma lógica para a reforma. Nessa mesmíssima toada, entretanto, é essencial rever o próprio “conceito constitucional” do que seja “serviço”, para que não persistam loopholes pelos quais escapem da tributação – pela via meramente semântica – parcelas com capacidade tributária enorme. Refiro-me, por exemplo, às locações de bens móveis e aos serviços de saneamento.

As locações de bens móveis escapam da tributação pela equivocada distinção entre “obrigação de dar” e “obrigação de fazer”. Na verdade, “serviço” não está nessa diferenciação, mas na noção de agregação de algum valor ao terceiro-tomador do serviço, causando-lhe uma facilitação ou efeito positivo. Quando forneço “hospedagem”, dou a alguém a facilidade de ir a uma cidade onde não tenha imóveis e poder ter um local apropriado para ficar. Do mesmo modo, quando alugo maquinário, facilito para o locador, que poderá realizar o uso do maquinário sem necessariamente comprá-lo.

Em 2021, a locação de veículos no Brasil chegou a patamares de R$ 23 bilhões. Numa alíquota de 5%, calculamos uma perda de mais de R$1,15 bilhão de ISSQN ao ano. O setor de locação de máquinas e equipamentos fora estimado em R$ 25 bilhões para 2022. Seria mais de R$1.25 bilhão ao ano.

Outra questão que deve ser considerada é com relação ao setor de saneamento. Atualmente, há uma desoneração de ISS quanto a esses serviços. Não existe, porém, a desoneração constitucional do ICMS sobre a energia elétrica no setor. O consumo de energia elétrica no saneamento gira em torno de 12,8% a até 24% dos custos, sendo o segundo maior custo do setor. Mais lógicas são a desoneração do ICMS sobre o consumo de energia elétrica no saneamento e a incidência do IVA quanto ao serviço em si. Ainda se pode conjecturar que a desoneração fiscal (ICMS e/ou ISS) seja vinculada a um fundo para expansão das redes desses serviços ambientais. Não será uma desoneração para o empresário ter mais lucro, mas, sim, vinculada ao incremento da quantidade e da qualidade do serviço prestado.

O Direito Tributário, altamente sisudo, poderia, ainda assim, gerar mais avanços para o meio ambiente e para o ambiente urbano, caso o lado dos urbanistas e ambientalistas abrisse mais espaço. Recente menção de Bernardo Appy aos combustíveis fósseis acende um alerta positivo. Uma compreensão de que a chamada tributação ambiental é necessária, para que não sejam repetidas as pretensões da já arquivada PEC da Tributação Ambiental.

A tributação ambiental é uma atuação baseada no mercado e projetada para regular as emissões e proteger a qualidade ambiental. Os chamados tributos ambientais determinam um preço pagável para a “poluição”. Discordo dessa ênfase na expressão poluição, quando tomada isoladamente. Tal expressão leva à compreensão de um ilícito.

O grande desafio da tributação ambiental é, efetivamente, considerar como potencial exteriorização de riquezas a apropriação lícita de bens e valores ambientais. Antes que venha a crítica jocosa, destaco que não defendo “tributar a respiração”, mas é possível compreender que a apreensão de valores ambientais, nos limites lícitos, pode ser objeto de tributação, pois, sem sombra de dúvidas, tem conteúdo econômico.

A Organização para Cooperação e Desenvolvimento Econômico (OCDE), editando seu conceito sobre as environmentally related taxes, assim se manifestou em 2003:

“O efeito ambiental de um tributo ocorre, primeiramente, através do impacto que se apresenta sobre os preços de consumo e produção de bens e serviços ambientalmente impactantes, em atenção à relevante elasticidade destes preços. […] Por exemplo, um tributo incidente sobre combustíveis criado inicialmente por razões fiscais terá o mesmo efeito ambiental de um tributo sobre combustíveis criado inicialmente para combater as emissões de CO2 – criar um impacto para que a tributação leve a similares alterações nos preços dos combustíveis. Daí em diante, para o propósito deste trabalho, um tributo ambiental é definido como todo pagamento compulsório, não desejado, em favor do governo, definido em bases fiscais, fadado a realizar certos aspectos relevantes aos fins ambientais” (tradução nossa).

Em 2004, inclinei-me a emitir uma opinião naquilo que fora minha dissertação de mestrado. Não categorizando de forma exaustiva, apenas buscando identificar situações para estudo, reconhecia os tributos ambientais nos seguintes termos:

a) tributos ambientais, sem necessariamente conteúdo extrafiscal, com clássica função arrecadatória;

b) tributos ambientais, sem necessariamente conteúdo extrafiscal direto, mas com um efeito extrafiscal reflexo;

c) tributos ambientais, com conteúdo extrafiscal direto, em especial na espécie tributária das taxas e das contribuições.

No último caso, particularmente avaliava a contraprestação pecuniária exigida na criação de solo, ou “outorga onerosa”. Como tributo, na espécie taxa de ordenação, o valor arrecadado poderia ter uma vinculação, já que é contraprestacional. Ficaria adstrita à satisfação de uma necessidade pública. Ao satisfazermos tal necessidade pública (ordenação do ambiente urbano, mediante o controle das densidades), no final da cadeia de eventos, acabaremos por encontrar uma finalidade ambiental. A função também seria arrecadatória. Não seria mera noção de extrafiscalidade. Ainda que função ordenadora estivesse presente (mas na essência da ordenação pública do meio ambiente urbano).

Infelizmente, o Supremo Tribunal Federal decidiu o Recurso Extraordinário 387047, caracterizando a Outorga Onerosa como sendo um “preço público”. Um retrocesso ambiental, pois, como preço, não se pode exigir sua destinação ambiental direta ao suposto objetivo que gerou a cobrança.

Tentaram salvar a “cobrança ambiental”, mas, pelo apreço a visões estancadas na década de 1970, mataram a destinação ambiental do valor arrecadado.

O mesmo se diga quando a já arquivada PEC da Tributação Ambiental quis trazer uma “imunidade para serviços ambientais”. Vejamos no texto da justificativa daquela PEC:

“As propostas aqui contempladas na “ETR brasileira” são inspiradas pelo manifesto apresentado, no final de 2008, por membros do Ministério Público Federal e dos Ministérios Públicos dos Estados que compõem a Amazônia Legal, e têm as seguintes linhas fundamentais: (a) introdução da extrafiscalidade ambiental em todos os impostos e contribuições; (b) criação de imunidades tributárias em favor de bens e serviços ambientalmente interessantes; e (c) repartição de receitas tributárias em razão de critérios ambientais.”

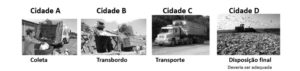

Tornar imune à tributação serviços “ambientalmente interessantes” seria uma violação à solidariedade fiscal. Explico com um exemplo simples. Notemos como opera um dos serviços de saneamento ambiental, a coleta de resíduos sólidos. Os resíduos sólidos são operados, em termos gerais, em quatro fases: a coleta acontece na Cidade A; o transbordo, na Cidade B,; o transporte, na Cidade C; e a disposição final, o descarte adequado, ocorre na Cidade D.

Os moradores da cidade A desejam se livrar de seus resíduos sólidos. Para isso, fazem duas coisas: aprovam uma lei, através de seus vereadores, proibindo ter “depósito de lixo” no território daquele município, e decidem contratar uma empresa de coleta para que solucione o problema.

Essa empresa de “coleta” vai precisar realizar o “transporte”. Em alguns casos, de acordo com o volume dos resíduos coletados e a capacidade de tratamento final (disposição), ocorre, ainda, uma operação de “transbordo”. Nessa fase, podem acontecer ou serem iniciadas as ações de reciclagem, por exemplo. Por último, ocorre um novo transporte, até que ocorra a “destinação final”. Não apenas uma destinação, mas uma “destinação ambientalmente adequada”. Por isso, existem as estruturas adequadas de aterros sanitários, em vez dos antigos meros depósitos de lixo ao ar livre.

Os moradores da Cidade A vão se livrar do “lixo”. Os moradores da Cidade D vão receber o “lixo” dos moradores da Cidade A. E a empresa de destinação final, sediada na Cidade D, se fosse aprovada a Proposta de Emenda Constitucional Ambiental, ficaria imune à cobrança de impostos. Os moradores da Cidade D sequer teriam a arrecadação de seus impostos – especialmente o ISSQN ou o futuro IBS ou IVA, que poderia proporcionar a eles melhores condições de vida. Uma violação total dos valores ambientais e, com certeza, da justiça tributária.

A despeito de algumas observações quanto aos receios dos municípios, é certo que o sistema tributário merece atenção e reforma. O novo sempre trará alguma inquietação, mas nada poderá travar o progresso. Que sejam feitas adequações, que sejam tomadas precauções e que sejam apresentadas soluções. O debate retorna à arena pública.

*Luiz Henrique Antunes Alochio é advogado, doutor em Direito da Cidade (Uerj), mestre em Direito Tributário (Ucam), Visiting Scholar (Florida State University) e procurador municipal de Vitória (ES).

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para redacao@congressoemfoco.com.br.

Deixe um comentário