Em 28 de novembro de 2024, o ministro da Fazenda, Fernando Haddad, anunciou à nação, em rede nacional de televisão, o conteúdo do “pacote” fiscal elaborado com o propósito de reduzir despesas do Governo Federal, e aumentar a arrecadação, de forma a permitir que as metas de resultado primário fixadas pela Lei Complementar nº 200, de 2023, e pelas leis de diretrizes orçamentárias, sejam alcançadas.

O ano de 2024 é o primeiro teste efetivo do alcance de uma meta de “déficit zero”, com margem de tolerância de 0,25% do Produto Interno Bruto (déficit máximo de R$ 28,7 bilhões); em 2025, o PLDO enviado ao Congresso prevê a mesma meta e intervalo de tolerância (com déficit máximo estimado pelo PLDO em R$ 30,97 bilhões).

Órgãos como a Instituição Fiscal Independente (IFI), do Senado Federal, têm apontado a dificuldade de atingimento da meta fiscal: segundo o Relatório de Acompanhamento Fiscal nº 94, de 21.11.2024, para alcançar o centro da meta fiscal de zerar o déficit primário seria necessário um esforço adicional do governo de R$ 42,3 bilhões no último bimestre de 2024. Para alcançar o limite da margem de tolerância previsto no arcabouço, o esforço seria de R$ 13,6 bilhões. Contudo, afirma a IFI, o empoçamento de recursos orçamentários, execução menor das emendas parlamentares em função da decisão do STF, repasse maior de dividendos, resultado das estatais e bloqueios e contingenciamentos a serem anunciadas junto ao relatório do quinto bimestre, poderão ajudar no cumprimento da meta. O aumento real da receita, tanto por força de novas fontes quanto por força da redução de incentivos e benefícios fiscais, de mais de 9,7% acima da inflação, já vem contribuindo para esse objetivo.

Leia também

Assim, o “mercado” e os agentes econômicos em geral têm cobrado do governo essas medidas de ajuste, e há, com efeito, grande espaço para que medidas de racionalização da despesa, eliminação de desperdícios e desvios e outras possam ser adotadas.

Porém, o “pacote” anunciado vai além da necessária racionalização do gasto, e afeta mesmo condições de aquisição e exercício de direitos. Além disso, são incorporadas medidas para conter a elevação da despesa, numa demonstração de que o “novo arcabouço fiscal”, que foi adotado para vigorar a partir de 2024, sem prazo determinado, em substituição ao teto de despesas da EC 95/2016, não seria suficiente para permitir o controle das contas públicas.

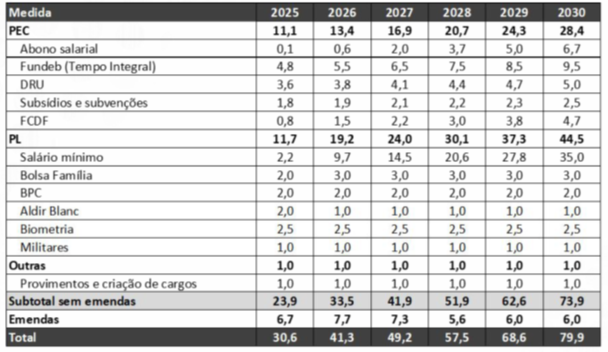

Entre as medidas já anunciadas e “quantificadas”, estão:

Fonte: Ministério da Fazenda – apresentação do ministro em 29 de novembro de 2024

Porém, algumas medidas anunciadas não foram quantificadas, mas terão impacto significativo e poderão trazer consequências problemáticas.

Entre elas, destacam-se a proposta de introdução de um gatilho para o crescimento da despesa com pessoal e encargos. A despesa com pessoal, atualmente, segue o limite de comprometimento da receita corrente líquida, fixado na Lei Complementar 101/2000; mas também se submete ao teto geral de despesas fixado pela Lei Complementar nº 200/2023, ou seja, a despesa total, a partir de 2024, não pode crescer mais do que IPCA + 2,5%, cada ano. Mas não há a previsão de que a despesa com pessoal, isoladamente, seja subordinada a esse limite, o que, em tese, permite que tenha aumento real maior do que 2,5%. Com a proposta do Governo, a partir de 2027, o aumento real da despesa com pessoal seria limitado a 0,6%, se a despesa discricionária se reduzir de um ano para o outro. Vale dizer: a despesa obrigatória, com pessoal, não poderia aumentar em detrimento de despesas discricionária com custeio e investimento; e outros elementos da despesa obrigatória, como previdência social, em princípio, não estariam sujeitos a esse limite de aumento anual.

Paralelamente, e para amenizar as críticas e resistências ao “pacote”, o governo anunciou que assegurará, a partir de 2026, a correção da tabela do imposto de renda de forma a assegurar a isenção aos contribuintes com rendimentos de até R$ 5 mil mensais. Contudo, não apresentou os dados de renúncia fiscal decorrentes da medida.

Em contrapartida, anunciou que os contribuintes com renda superior a R$ 50 mil mensais, ou R$ 600 mil anuais, passarão a pagar uma alíquota adicional de 10%, a ser imposta de forma gradual. Haveria, ainda, a taxação de quem ganha mais de R$ 1 milhão por ano com uma alíquota efetiva mínima de 10%. A nova taxação alcançaria também os lucros e dividendos.

E anunciou a extinção da isenção do Imposto de Renda para portadores de moléstias graves que ganhem mais de R$ 20 mil mensais. Pretende, também, tributar a remessa de dividendos ao exterior.

Algumas das medidas propostas já foram submetidas ao Congresso.

Em 29.11.2024, o líder do Governo na Câmara, deputado José Guimarães (PT-CE), apresentou o Projeto de Lei nº 4.614/2024, que concretiza alguma das medidas. Entre elas, a obrigatoriedade de cadastro biométrico para manutenção, renovação e concessão de benefícios da seguridade social; atualização cadastral em, no máximo, 24 meses para benefícios que usam o CadÚnico; limitação, até 2030, do aumento real do salário mínimo limitado aos índices anuais efetivos de crescimento real da despesa primária fixados na LC 200; ajuste na definição do conceito de família para fins da renda de elegibilidade ao Benefício de Prestação Continuada (BPC); vedação de dedução de rendas não previstas em lei para fins da renda de elegibilidade ao BPC; previsão de que, para fins de concessão administrativa ou judicial do BPC, a pessoa com deficiência é aquela incapacitada para a vida independente e para o trabalho, sendo sempre obrigatório o registro, nos sistemas informacionais utilizados para a concessão do benefício de prestação continuada, do código da Classificação Internacional de Doenças (CID); revogação da não contabilização de renda de benefícios da seguridade por membro da família para efeito de elegibilidade ao BPC; e crescimento anual da despesa federal alocada no FCDF limitado à variação do IPCA.

E apresentou, também, o Projeto de Lei Complementar nº 210/2024, que altera a Lei Complementar nº 200/2023.

Entre as medidas, é inserido no “Novo Regime Fiscal Sustentável” o limite para o crescimento anual de despesa decorrente de criação ou prorrogação de benefícios da seguridade social pela União ao limite fixado nos art. 4º e art. 5º, ou seja, limite máximo de 2,5% acima do IPCA.

Também veda, em caso de apuração de déficit primário do Governo Central, de 2025 em diante, e até a constatação de superávit primário anual, a concessão, a ampliação ou a prorrogação de incentivo ou benefício de natureza tributária.

Veda, ainda, até 2030, a programação, no projeto de lei orçamentária anual e na lei orçamentária anual, de crescimento anual real do montante da despesa de pessoal e encargos de cada um dos Poderes ou órgãos autônomos acima de 0,6%. Assim, se a meta fiscal não for alcançada em 2025, já em 2026 haveria a aplicação dessa limitação.

E, a partir de 2027, se verificado que as despesas discricionárias totais tenham redução nominal, na comparação do realizado no exercício anterior com o imediatamente antecedente, ficam vedados, no exercício de vigência da respectiva lei orçamentária, e até que as despesas discricionárias totais voltem a ter crescimento nominal:

I – a concessão, a ampliação ou a prorrogação de incentivo ou benefício de natureza tributária; e

II – até 2030, a programação, no projeto de lei orçamentária anual e na lei orçamentária anual, de crescimento anual real do montante da despesa de pessoal e encargos de cada um dos Poderes ou órgãos autônomos acima de 0,6%.

O projeto também prevê que, entre 2025 e 2030, o superávit financeiro relativo de alguns fundos federais será de livre aplicação. Assim, fica liberado o uso de recursos do Fundo de Defesa de Direitos Difusos (FDD), do Fundo Nacional Antidrogas (Funad), do Fundo da Marinha Mercante (FMM), do Fundo Nacional de Aviação Civil (FNAC), do Fundo Nacional de Segurança e Educação de Trânsito (Funset), do Fundo do Exército, do Fundo Aeronáutico, e do Fundo Naval.

Por fim, autoriza o contingenciamento e o bloqueio de dotações de emendas parlamentares até a mesma proporção aplicada às demais despesas discricionárias, limitados a 15% (quinze por cento) das dotações identificadas como emendas, com vistas a atender ao disposto nas normas fiscais.

Trata-se de proposições elaboradas pelo Poder Executivo que se vale de seu líder na Câmara para a sua apresentação, prática já adotada pelo governo Bolsonaro, de forma a dispensar o “referendo” das pastas envolvidas na proposição e agilizar o trâmite das matérias.

É do maior interesse do governo que a sua aprovação pelo Congresso seja célere – de preferência, ainda no atual exercício. Mas essa é uma possibilidade remota, tanto mais que várias das proposições requererão quórum qualificado para sua aprovação, ou têm que seguir ritos de tramitação mais complexos, como no caso das propostas de emenda à Constituição. Ainda assim, havendo acordos, poderá ser viabilizada essa aprovação, mas dificilmente elas serão aprovadas em sua integralidade, ou na forma originalmente prevista pelo governo.

Examinaremos, assim, a seguir, sinteticamente, as diversas propostas apresentadas, tomando como base quadro resumo publicado pelo jornal Folha de São Paulo em 29 de novembro de 2024:

| QUADRO RESUMO – FOLHA DE SÃO PAULO 29.11.2024 | COMENTÁRIO | ||||

| MEDIDA | CONTEÚDO | IMPACTO

R$ BI |

INSTR. LEGAL | ||

| 2025 | 2025/

2030 |

||||

| Salário-mínimo | Mudança na política de valorização do salário-mínimo para limitar o ganho real (acima da inflação) à mesma correção do arcabouço fiscal. O piso continua sendo corrigido pela inflação mais o PIB de dois anos antes, mas a variação real vai oscilar entre 0,6% e 2,5% ao ano | 2,2 | 109,8 | PL | A mudança na política do salário-mínimo representa um recuo importante num dos carros chefes da política social do Governo, visto que o salário-mínimo é, ainda, muito baixo no país e a política de ganhos reais foi suspensa no Governo Bolsonaro.

Ao colocar uma “trava” de aumento real de 2,5% acima da inflação, o Governo tenta controlar o crescimento da despesa com previdência e BPC e seguro-desemprego, que seguem o valor do salário-mínimo, o que implica que somente haverá impacto fiscal de o PIB crescer mais do que 2,5% em cada ano. Em 2023, o PIB cresceu 2,9%; assim, já em 2025 haveria a aplicação do limite. O impacto em 2025, porém, parece não justificar a “projeção” feita para o período 2025/2030, que aumenta em quase 50 vezes o impacto de 2025. |

| FUNDEB | Até 20% da complementação da União ao Fundeb (Fundo de Manutenção e Desenvolvimento da Educação Básica e de Valorização dos Profissionais da Educação) poderão ser empregados em ações para criação e manutenção de matrículas em tempo integral na educação básica pública. | 4,8 | 42,3 | PEC | A medida, a rigor, não requer uma PEC para ser implementada, pois o art. 212-A da CF já permite que os Estados, o Distrito Federal e os Municípios destinem parte dos recursos a que se refere o caput do art. 212 (gastos mínimos com educação) o que inclui a complementação da União. Assim, o que a PEC poderia efetivamente fazer seria OBRIGAR os entes a aplicar 20% dos repasses da União na finalidade proposta, mas essa medida poderá acarretar problemas ainda maiores para que haja a melhoria dos salários do magistério. |

| Emendas | Permissão de bloqueio das emendas para cumprir o arcabouço fiscal. Será feito em caso de alta nas despesas obrigatórias, como benefício sociais, até o limite de 15% do total de emendas. Criação de um limite para o crescimento das emendas, em linha com o arcabouço fiscal no caso das emendas impositivas individuais e de bancada (que somam R$ 39 bilhões em 2025). Emendas não obrigatórias somarão RS 11,5 bilhões, mas serão corrigidas apenas pela inflação | 6,7 | 39,3 | PLP | A proposta consiste num “gatilho”: se a despesa obrigatória crescer, poderá haver o bloqueio das emendas parlamentares ao PLOA.

A criação de limite para o crescimento das Emendas não parece necessária, em vista do art. 111-A do ADCT, incluído pela EC 126/2022, que prevê: “Art. 111-A. A partir do exercício financeiro de 2024, até o último exercício de vigência do Novo Regime Fiscal, a aprovação e a execução previstas nos §§ 9º e 11 do art. 166 da Constituição Federal corresponderão ao montante de execução obrigatória para o exercício de 2023, corrigido na forma estabelecida no inciso II do § 1º do art. 107 deste Ato das Disposições Constitucionais Transitórias.” Assim, embora o referido art. 107 já esteja revogado, essa norma garante ultratividade à correção das emendas parlamentares pela variação do IPCA no ano anterior, sem aumento real. |

| DRU | Prorrogar até 2032 o instrumento que permite ao governo usar livremente 30% das receitas com impostos e taxas vinculados a determinadas despesas. A DRU acabada no final deste ano. Sua incidência também será mais ampla e vai alcançar fundos como o FNDCT (ciência e tecnologia) | 3,6 | 25,6 | PEC | A renovação da DRU era mais do que previsível.

Desde sua criação, em 2000, para vigorar até 2003, a DRU já foi prorrogada por 5 vezes (EC 42; EC 56; EC 68; EC 93 e EC 126). Contudo, incluir na DRU fundos como o FNDCT é problemático e enfrentará grandes resistências, além de ser contraproducente como política pública. |

| Abono salarial | Mudança no critério de acesso à política. Hoje, tem direito à parcela quem ganha até dois salários-mínimos. Governo vai congelar regra de acesso em R$ 2.640 (equivalente a dois salários-mínimos de 2023) e corrigir esse valor apenas pela inflação, até travar critério em valor equivalente a 1,5 salário mínimo (o que deve ocorrer daqui a dez anos) | 0,1 | 18,1 | PEC | O meio para alterar a regra do abono salarial é correto (PEC), mas a redução proposta é muito negativa, dada a natureza desse abono e sua destinação a camada de menor renda da sociedade.

No Governo Dilma, a MPV 665, convertida na Lei nº 13.134, de 2015, já alterou as regras para reduzir o direito ao abono, que passou a ser pago proporcionalmente ao número de meses trabalhados no ano anterior. A tramitação e aprovação de PEC para essa finalidade pode se revelar problemática; contudo, já tramita na Câmara, desde 2018, a PEC 438, alterando o art. 239 da CF, que já teve a sua admissibilidade apreciada e poderia vir a ser deliberada com celeridade em comissão especial, e submetida ao Plenário, mediante a aprovação de substitutivo que atenda ao proposto pelo Governo. |

| Bolsa Família | Reforço da fiscalização, incluindo medidas como restrição para municípios com percentual de famílias unipessoais acima do disposto em regulamento. Inscrição ou atualização de unipessoais será feita em domicílio, atualização obrigatória para cadastros desatualizados há 24 meses | 2 | 17 | PL | O impacto fiscal parece estar superestimado, pois o impacto em 6 anos é de mais de 8 vezes o impacto previsto em 2025.

Parece, ainda, que não seria necessária lei para essa finalidade, pois se trata de medidas de gestão que poderiam ser veiculadas em regulamento. |

| FCDF | Repasses da União ao Fundo Constitucional do Distrito Federal serão corrigidos pelo IPCA (índice Nacional de Preços ao Consumidor Amplo). Hoje, a verba cresce conforme a variação das receitas | 0,8 | 16 | PL | Essa solução já foi tentada, mas rejeitada na discussão do PLP 93 (Novo Regime Fiscal Sustentável).

Todavia, parece mais do que justificável submeter esses repasses às mesmas regras de correção das demais despesas da União. |

| Biome-tria | Medida obrigatória para inscrição e atualização cadastral de programas como Bolsa Familia e BPC | 2,5 | 15 | PL | Tema que já vem sendo debatido desde a Reforma Previdenciária de Bolsonaro e Guedes.

Embora seja razoável, há que se atentar para as dificuldades operacionais. Contudo, o TSE e TREs e o Banco do Brasil e Caixa, entre outros, já dispõem de tecnologia e meios para auxiliar na sua implementação, no caso de cidadãos que não disponham de aparelhos de telefonia móvel capazes de capturar a biometria. |

| Subsí-dios e subven-ções | Autorização constitucional para promover um ajuste de 10% em cerca de RS 18 bilhões concedidos atualmente como subsídios e subvenções | 1,8 | 12,8 | PEC+PL | A EC 109 já fixou limite de 2% do PIB para gastos tributários.

A revisão de subsídios e subvenções é obrigação constitucional já prevista no art. 5º da E C 109 e que requer lei complementar para sua regulamentação, até hoje não implementada. |

| BPC | Mudanças nas regras de concessão do benefício, voltado a pessoas com deficiência e idosos com mais de 65 anos de baixa renda. Por exemplo: renda de cônjuge e companheiro que não vive no mesmo domicílio e renda de irmãos, filhos e enteados (não apenas solteiros) que moram na mesma casa passam a contar para verificar se há direito ao BPC. Renda de outros benefícios também será contabilizada. Com isso, a tendência é que menos pessoas tenham direito ao benefício | 2 | 12 | PEC+PL | A proposta implica em revogação parcial do Estatuto do Idoso (parágrafo único do art. 34 da Lei 10.741/2003) e da LOAS (§ 14 do art. 20 da Lei nº 8.742/1993).

Trata-se de retrocessos graves nas regras de acesso ao BPC. No caso do idoso, passando a ser considerado o benefício já recebido por um membro da família, no caso de idosos isso implicará na perda do direito ao benefício do segundo membro do casal. E em todos os casos, passa a ser vedada a acumulação do BPC com benefícios do Bolsa Família. A redução desses direitos tem caráter antissocial e não pode ser apoiada. |

| Lei Aldir Blanc | Flexibilização de repasses para fomento à cultura, antes carimbados em RS 3 bi ao ano até 2027; agora, valor anual pode ser menor, condicionado à execução dos recursos pelos entes no ano anterior | 2 | 7 | MPV (JÁ EDITA-DA) | Trata-se de benefício criado durante a pandemia. A rigor, já poderia ter sido extinto.

A MPV 1.274, de 22.11.2024, já trata dessa medida.

|

| Militares | Aperto nas regras do sistema de proteção dos militares das Forças Armadas. A principal mudança prevê a criação de idade mínima de 55 anos para aposentadoria (hoje só são exigidos 35 anos de serviço), que será alcançada de forma progressiva | 1 | 6 | PL | Medida mais do que necessária e justa, mas que enfrentará grande resistência da “bancada da segurança pública” e das Forças Armadas.

O fim do benefício por “morte ficta” evidencia que aspectos centrais dos privilégios dos militares permaneceram intocados enquanto reformas contra os direitos dos servidores civis foram repetidamente implementadas desde 1998. |

| Concursos públicos | Faseamento de provimentos e concursos em 2025 | 1 | 6 | ATO DE GESTÃO | O PLOA 2025 prevê despesa com contratação de pessoal de R$ 5,849 bilhões no Poder Executivo, com a criação e o provimento de mais de 56 mil vagas, mas quase 25 mil são cargos das instituições federais de ensino. Assim, o impacto parece superestimado e poderá afetar de forma muito negativa a educação. |

| Pé-de-Meia | As despesas do programa serão incluídas no Orçamento a partir de 2026. Em 2025, a politica será bancada com recursos de outros fundos, como o FGO (Fundo de Garantia de Operações) | nd | nd | N/D | Medidas necessárias, em vista das fragilidades apontadas pelo TCU. Contudo, não parece haver impacto fiscal com redução de despesas na medida. |

| Super-salários | Remete a lei complementar a lista de exceções ao teto remuneratório, que é equivalente ao salário dos ministros do STF (hoje em R$ 44 mil). Lista deve ser restrita e valerá para todos os poderes e esferas | nd | nd | N/D | A medida é necessária e oportuna, visto que desde 1998 o “teto” remuneratório aguarda essa regulamentação.

Contudo, nos termos do art. 37, XI e § 11 da CF e do art. 4º da EC 47/2005, não é matéria reservada a Lei Complementar, mas lei ordinária. O Projeto de Lei 6.726/2016, do Poder Executivo, já foi aprovado pela Câmara e remetido ao Senado. Tem aplicação geral aos entes federativos e poderes. Define as parcelas a serem consideradas para fins de aplicação do teto remuneratório. Contudo, há obstáculos à sua votação, como a demanda de magistrados pelo retorno dos “quinquênios”, apoiada pelo Presidente do Senado. O envio de novo PL para esse fim revela que o Poder Executivo não concorda com o texto que aguarda aprovação pelo Senado. Porém, nenhuma medida para tanto terá êxito caso o CNJ, CJF, Tribunais de Justiça e outros órgãos do Poder Judiciário persistirem na prática de concessão de parcelas sem base legal ou reconhecimento de direitos com efeitos retroativos com base em interpretações generosas da legislação e da Constituição. Da mesma forma, abundam leis estaduais beneficiando carreiras específicas com vantagens “extrateto”, tornando em “indenizatórias” parcelas que são remuneratórias. Por fim, remete ao debate sobre o valor do teto, que se acha defasado em face da não correção inflacionária e concessão de reajustes insuficientes. |

| Incenti-vos tributá-rios | Gatilho no arcabouço fiscal vai impedir a criação ou prorrogação de subsídios tributários em caso de déficit nas contas públicas | nd | nd | PLP | Medida necessária, mas que não implica na revogação de benefícios já existentes, apenas na sua prorrogação. A LDO já requer que benefícios fiscais não sejam criados por prazo superior a 5 anos. Assim, a medida servirá como impeditivo para a sua renovação, mas pode ter efeitos perversos, ao não fazer distinção entre o benefício fiscal a ser renovado, sua finalidade e resultados, visto que todos estariam sujeitos à vedação de renovação ou prorrogação. |

| Auxílio Gás | Proposta de substitutivo ao projeto que já foi enviado, mas governo não deu maiores detalhes. Na coletiva, só foi mencionado que o tamanho da família vai definir a quantidade de botijão que a família vai receber, e que o recurso estará no Orçamento | nd | nd | PL | Requer exame do texto legal proposto.

Contudo, se houver redução dos beneficiários que atinja o núcleo central do direito, será um retrocesso numa política social recente, cujo autores são parlamentares de esquerda comprometidos com a defesa das camadas mais pobres da sociedade. |

O texto acima expressa a visão de quem o assina, não necessariamente do Congresso em Foco. Se você quer publicar algo sobre o mesmo tema, mas com um diferente ponto de vista, envie sua sugestão de texto para redacao@congressoemfoco.com.br

s6q23m