quinta-feira, 3 de abril de 2025

ECONOMIA

O arcabouço fiscal e as perdas para o Fundo Constitucional do DF

Artigo de Luiz Alberto dos Santos: no novo regime fiscal, GDF não pode ser tratado como "sócio" do aumento da arrecadação

.png.jpg "Luiz Alberto dos Santos")

31/5/2023 15:10

A-A+

Caixa do Fundo Constitucional do DF será afetado pelo arcabouço fiscal. Mas esse efeito também se dá em caráter geral. Foto: Marcello Casal Jr/Agência Brasil

O Projeto de Lei Complementar nº 93, de 2023, que fixa novo regime fiscal, permanente, para o controle da despesa pública, fixa como regra geral para a correção dos limites de despesa primária a variação do Índice Nacional de Preços ao Consumidor Amplo - IPCA no período de 12 meses encerrado em junho do ano de elaboração do Projeto de Lei Orçamentária Anual e acréscimos a título de aumento real da despesa que dependem do atingimento de metas de resultado fiscal e do comportamento da arrecadação.

Se a meta fiscal for atingida (e, para 2024, a meta é de R$ 0,00, ou seja, bastante distante do que as atuais estimativas apontam como realizável) a despesa poderá ser aumentada, acima da inflação, entre 0,6% e 2,5%.

Não há, assim, qualquer vinculação da correção do teto de despesas ao comportamento da receita. Mas, se ela tiver aumento real, e observado o limite máximo de aumento real de 2,5% acima da inflação, até 70% do aumento real da despesa poderá ser empregado para esse fim.

Ou seja, se a receita aumentar em termos reais, menos do que 2,5% acima da inflação, vale o aumento real da arrecadação. Se aumentar mais, vale o limite de 2,5%.

E, se não forem atingidas as metas fiscais, ainda serão disparados "gatilhos" para impedir o crescimento da despesa. Se a relação entre despesa primária obrigatória e despesa primária total for maior que 95%, os gatilhos são "disparados" de imediato, congelando despesas e impedindo qualquer aumento real da despesa, exceto a decorrente da política de valorização do salário-mínimo.

Observa-se, portanto, que os tetos de despesa estão desatrelados do aumento da receita recorrente líquida, que é o critério adotado pelo PLP 93/2023, ou da receita corrente líquida, critério adotado pela Lei de Responsabilidade Fiscal e para outros fins.

Alguns elementos da despesa voltarão a ser corrigidos anualmente conforme a variação da receita, como os gastos mínimos com educação e saúde, mas essas despesas estarão também sujeitas ao teto geral. Se o crescimento da receita para esse fim for maior do que o permitido, haverá compressão em outras despesas sujeitas apenas à correção inflacionária, ou nem mesmo com essa garantia, como é o caso da despesa com pessoal e encargos.

Nesse contexto, surge o debate da correção do Fundo Constitucional do Distrito Federal - FCDF.

O FCDF foi criado pela Lei nº 10.633, de 27 de dezembro de 2002, para regulamentar o previsto no art. 21, XIV da Constituição, com a redação dada pela Emenda Constitucional nº 19, de 1998.

O art. 21, XIV passou a prever que compete à União "organizar e manter a polícia civil, a polícia penal, a polícia militar e o corpo de bombeiros militar do Distrito Federal, bem como prestar assistência financeira ao Distrito Federal para a execução de serviços públicos, por meio de fundo próprio"*, e o art. 25 da EC 19 previu que, até a instituição desse fundo a União deveria manter os atuais compromissos financeiros com a prestação de serviços públicos do Distrito Federal.

Nota-se que o que o art. 21, XIV previu um fundo para prestar assistência financeira ao GDF "para a execução de serviços públicos", visto que desde 1988 já se previa que caberia à União - e não a um "fundo" - manter a segurança pública do DF.

Mas a Lei optou por caminho diverso e instituiu o fundo para "prover os recursos necessários à organização e manutenção da polícia civil, da polícia militar e do corpo de bombeiros militar do Distrito Federal, bem como assistência financeira para execução de serviços públicos de saúde e educação, conforme disposto no inciso XIV do art. 21 da Constituição Federal."

Para esse fim, definiu que a partir de 2003, inclusive, o aporte anual de recursos orçamentários destinados ao FCDF seria de R$ 2,9 bilhões, corrigido anualmente pela variação da receita corrente líquida - RCL da União, apurada segundo o valor acumulado nos 12 meses encerrados em junho de cada ano, em comparação com o valor do mesmo período de tempo do ano anterior.

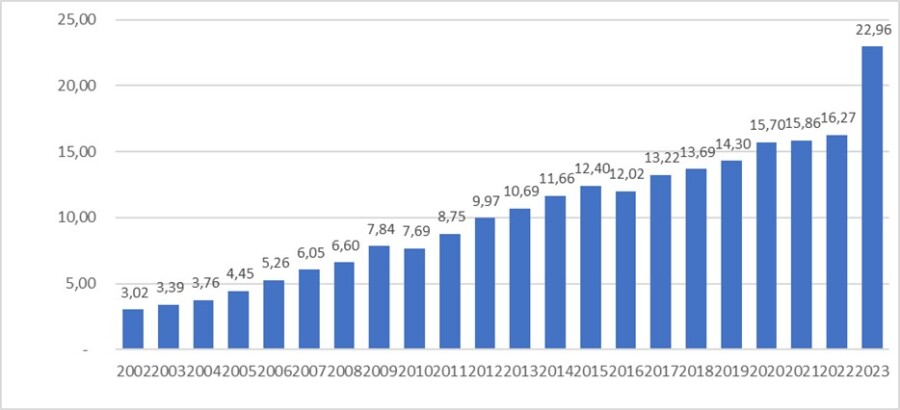

Apesar do valor de R$ 2,9 bilhões a partir de 2003 ser expressamente citado na Lei, já em 2002, o valor das transferências para o GDF foi de R$ 3,019 bilhões e, em 2003, de R$ 3,391 bilhões. O gráfico a seguir demostra os valores correntes, ano a ano, destinados ao FCDF segundo a Lei Orçamentária Anual:

Transferências da União ao FCDF - 2002 a 2023 em R$ bilhões

[caption id="attachment_570603" align="alignnone" width="900"] Fonte: CONOFF/CD e SIGA BRASIL/SENADO FEDERAL. Elaboração: Diálogo Institucional.[/caption]

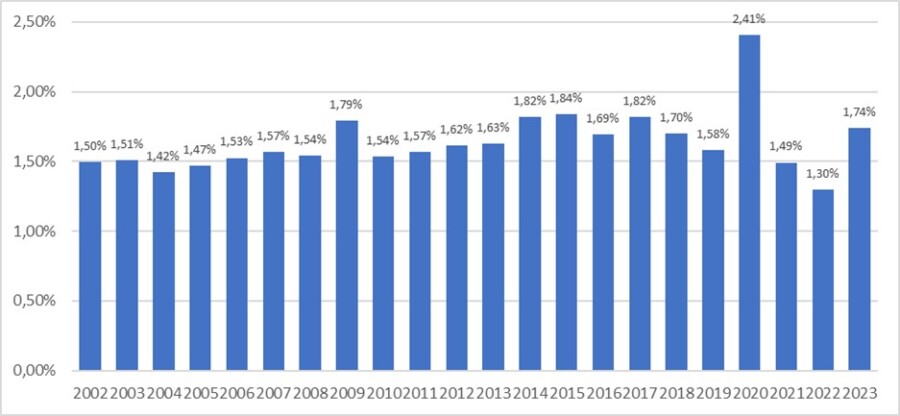

Em termos relativos à base de cálculo fixada pela Lei nº 10.633, de 2002, a participação do FCDF nas receitas correntes líquida foi a seguinte, a partir de 2003 até 2022, visto que até o momento ainda não se tem o montante da receita corrente líquida apurada no período de julho/22 a junho/23:

Fonte: CONOFF/CD e SIGA BRASIL/SENADO FEDERAL. Elaboração: Diálogo Institucional.[/caption]

Em termos relativos à base de cálculo fixada pela Lei nº 10.633, de 2002, a participação do FCDF nas receitas correntes líquida foi a seguinte, a partir de 2003 até 2022, visto que até o momento ainda não se tem o montante da receita corrente líquida apurada no período de julho/22 a junho/23:

Transferências da União ao FCDF -2002 a 2023 em % da Receita Corrente Líquida

[caption id="attachment_570604" align="alignnone" width="900"] Fonte: CONOFF/CD e SIGA BRASIL/SENADO FEDERAL. Elaboração: Diálogo Institucional.[/caption]

Mesmo computando-se alguns anos em que se observa comportamento atípico, em média o percentual da RCL apurada segundo a Lei nº 10.633 de 2003 a 2022 foi de 1,61%. Assim, a expectativa "legítima" do Governo do Distrito Federal, sem a alteração legal, seria de uma participação nesse montante, a cada ano, para o custeio das finalidades do FCDF.

Ao apresentar o PLP 93/2023, o Governo Lula não apenas não pretendia alterar essa sistemática, como conferiu ao FCDF o mesmo tratamento das transferências constitucionais aos Fundos de Participação, excluindo o valor destinado ao FCDF do teto de despesas na forma do art. 3º, § 2º do projeto original. Assim, a evolução do FCDF, corrigida pela variação da receita corrente líquida, não impactaria o teto de despesas, corrigido com base no IPCA e aumentos reais condicionados e limitados em percentual fixado anualmente, observado sempre o máximo de 70% do aumento real da receita.

O Relator, porém, apresentou Substitutivo ao PLP 93/2023, e radicalizou as medidas de controle de despesas.

E entre elas, incluiu no texto artigo alterando a Lei nº 10.633, de forma que a partir de 2025 o FCDF não mais será corrigido pela variação da Receita Corrente Líquida, mas segundo os critérios gerais aplicados a todas as demais despesas primárias. E, da mesma forma, passou a incluir as transferências ao FCDF no limite geral de despesas do Poder Executivo.

Essa alteração tem sido apontada pelos membros da Bancada do DF no Congresso e por autoridades distritais como capaz de gerar prejuízos ao GDF da ordem de R$ 87,8 bilhões entre 2025 e 2033**.

As projeções apresentadas pelo DF para chegar a esses valores, porém, adotam como premissas um crescimento total das dotações para o FCDF, segundo a regra em vigor, de 10,71% ao ano, o que corresponde à média anual de crescimento verificada entre 2003 e 2022. E projeta, caso aprovada a mudança proposta pela Câmara ao aprovar o Substitutivo do Relator, um crescimento anual dos repasses ao FCDF de cerca de 5,76% ao ano.

No entanto, em ambos os casos, há que se considerar qual a projeção de inflação adotada, além do percentual de variação real da despesa, ou o próprio comportamento da receita corrente líquida.

Nenhum desses elementos está definido, a priori, exceto o limite de 2,5% acima da inflação para aumento real da despesa, e isso se a meta de resultado primário for alcançada e o limite de 70% da receita for suficiente para esse fim.

Estudos mais completos e detalhados, sem dúvida, serão apresentados, inclusive pela Instituição Fiscal Independente e pela Consultoria de Orçamentos do Senado, mas a premência dos fatos requer que, desde já, algumas ponderações sejam apresentadas.

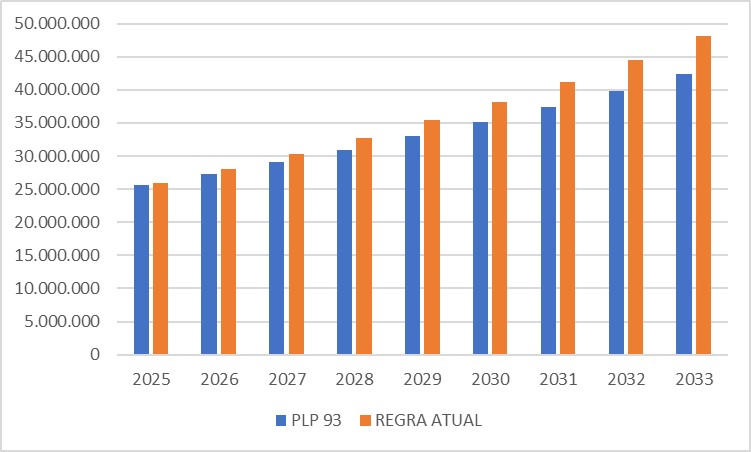

Estimando-se que sejam aplicados à RCL um crescimento de 4% ao ano, acima da inflação, e um crescimento da despesa de 2,5% acima da inflação, no intervalo de tempo de 2025 a 2033, e considera a participação de 1,7% ao ano na RCL para o FCDF, visto que a partir de 2025 o "ponto de partida" seria o realizado em 2024***, a diferença entre um cenário e outro seria não de R$ 82,8 bilhões, mas de R$ 19,3 bilhões, em valores presentes, ou seja, descontada a inflação.

Mas mesmo incluindo, nos cálculos, uma inflação média de 4% ao ano, um ganho real na receita de outros 4%, e um aumento real na despesa de 2,5% acima dos 4% de inflação, as perdas não superariam R$ 24,1 bilhões. Nesse cenário, o comportamento dos valores, ano a ano, seria o seguinte:

Fonte: CONOFF/CD e SIGA BRASIL/SENADO FEDERAL. Elaboração: Diálogo Institucional.[/caption]

Mesmo computando-se alguns anos em que se observa comportamento atípico, em média o percentual da RCL apurada segundo a Lei nº 10.633 de 2003 a 2022 foi de 1,61%. Assim, a expectativa "legítima" do Governo do Distrito Federal, sem a alteração legal, seria de uma participação nesse montante, a cada ano, para o custeio das finalidades do FCDF.

Ao apresentar o PLP 93/2023, o Governo Lula não apenas não pretendia alterar essa sistemática, como conferiu ao FCDF o mesmo tratamento das transferências constitucionais aos Fundos de Participação, excluindo o valor destinado ao FCDF do teto de despesas na forma do art. 3º, § 2º do projeto original. Assim, a evolução do FCDF, corrigida pela variação da receita corrente líquida, não impactaria o teto de despesas, corrigido com base no IPCA e aumentos reais condicionados e limitados em percentual fixado anualmente, observado sempre o máximo de 70% do aumento real da receita.

O Relator, porém, apresentou Substitutivo ao PLP 93/2023, e radicalizou as medidas de controle de despesas.

E entre elas, incluiu no texto artigo alterando a Lei nº 10.633, de forma que a partir de 2025 o FCDF não mais será corrigido pela variação da Receita Corrente Líquida, mas segundo os critérios gerais aplicados a todas as demais despesas primárias. E, da mesma forma, passou a incluir as transferências ao FCDF no limite geral de despesas do Poder Executivo.

Essa alteração tem sido apontada pelos membros da Bancada do DF no Congresso e por autoridades distritais como capaz de gerar prejuízos ao GDF da ordem de R$ 87,8 bilhões entre 2025 e 2033**.

As projeções apresentadas pelo DF para chegar a esses valores, porém, adotam como premissas um crescimento total das dotações para o FCDF, segundo a regra em vigor, de 10,71% ao ano, o que corresponde à média anual de crescimento verificada entre 2003 e 2022. E projeta, caso aprovada a mudança proposta pela Câmara ao aprovar o Substitutivo do Relator, um crescimento anual dos repasses ao FCDF de cerca de 5,76% ao ano.

No entanto, em ambos os casos, há que se considerar qual a projeção de inflação adotada, além do percentual de variação real da despesa, ou o próprio comportamento da receita corrente líquida.

Nenhum desses elementos está definido, a priori, exceto o limite de 2,5% acima da inflação para aumento real da despesa, e isso se a meta de resultado primário for alcançada e o limite de 70% da receita for suficiente para esse fim.

Estudos mais completos e detalhados, sem dúvida, serão apresentados, inclusive pela Instituição Fiscal Independente e pela Consultoria de Orçamentos do Senado, mas a premência dos fatos requer que, desde já, algumas ponderações sejam apresentadas.

Estimando-se que sejam aplicados à RCL um crescimento de 4% ao ano, acima da inflação, e um crescimento da despesa de 2,5% acima da inflação, no intervalo de tempo de 2025 a 2033, e considera a participação de 1,7% ao ano na RCL para o FCDF, visto que a partir de 2025 o "ponto de partida" seria o realizado em 2024***, a diferença entre um cenário e outro seria não de R$ 82,8 bilhões, mas de R$ 19,3 bilhões, em valores presentes, ou seja, descontada a inflação.

Mas mesmo incluindo, nos cálculos, uma inflação média de 4% ao ano, um ganho real na receita de outros 4%, e um aumento real na despesa de 2,5% acima dos 4% de inflação, as perdas não superariam R$ 24,1 bilhões. Nesse cenário, o comportamento dos valores, ano a ano, seria o seguinte:

Transferências da União ao FCDF - 2025 a 2033 - Estimativas Regra atual x PLP 93/23

[caption id="attachment_570606" align="alignnone" width="751"] Elaboração: Diálogo Institucional. Obs: Considerando-se valor em 2024 corrigido segundo RCL e a partir de 2025, regra atual com estimativa de IPCA anual de 4% e aumento real na RCL de 4%; para regra nova, inflação anual de 4% e aumento real de 2,5%.[/caption]

Embora não haja "ganhos", ou "nenhuma perda", como alegou o Relator do PLP 93/2023 na Câmara, trata-se de volume de "perdas" bastante inferior ao estimado pelo GDF, que "embute" nas suas contas a inflação e um crescimento de receitas que é uma mera "suposição", que não tem respaldo em nenhuma estimativa cientificamente elaborada ou amplamente compartilhada, até o presente.

O GDF afirma que a perda ameaça serviços básicos da capital. É fato. Os recursos que não serão destinados em razão da mudança da regra farão falta.

Mas o próprio arcabouço fiscal aprovado pela Câmara e que agora o Senado vai examinar acarreta esse efeito em caráter geral.

Ainda que mais brando que o teto de gastos fixado pela EC 95 e EC 109, ele ainda é excessivamente rigoroso e parte de bases de cálculo que sofreram forte impacto das medidas de ajuste fiscal adotadas desse 2016. Ou seja: parte-se de tetos defasados, e sua correção futura pelos limites máximos permitidos não será suficiente para assegurar que as demandas da sociedade sejam atendidas, tanto mais que, em 2027, explodirá a "bomba fiscal" do adiamento de pagamento de precatórios, nos termos da EC 114, de 2021.

Defender o GDF, ainda que seja dever de cada membro da Bancada Distrital, e afastar a regra que limita o reajuste das despesas, não pode ser uma conduta apenas no que toca ao interesse local ou paroquial do parlamentar.

Se o novo regime é "bom" para o país, não é possível que o GDF seja tratado como "sócio" do aumento da arrecadação, com ganhos fiscais garantidos, sem ser atingido pelo teto que afetará todos os serviços públicos mantidos pela União.

Assim, se um parlamentar votar a favor essa regra, para ser aplicada a todas as demais despesas do Governo Central, e que será insuficiente para consertar o estrago feito pelo teto de gastos desde 2017, ele não poderá ser contra a sua aplicação para o FCDF.

Então, se é para ser justo e coerente, ou todas as despesas primárias devem ser vinculadas e limitado apenas ao aumento da Receita, ou nenhuma delas.

Não há argumento plausível para que um parlamentar adote postura fiscalista quanto ao todo, mas defenda tratamento diferenciado para a sua "base" territorial e eleitoral.

E mesmo que o Presidente da República venha a vetar o art. 14 do PLP 93/2023, as despesas como FCDF continuarão a ser sujeitas ao limite geral de despesas primárias, o que poderá prejudicar outras necessidades do Governo Central.

Esse é apenas um dos exemplos de problemas que, aprovado o teto de despesas na forma prevista pelo PLP 93 em sua versão adotada pela Câmara dos Deputados, terão que ser enfrentados e solucionados não no longo, mas nos curto e médio prazos pelo Governo Federal e pelo Congresso Nacional.

Elaboração: Diálogo Institucional. Obs: Considerando-se valor em 2024 corrigido segundo RCL e a partir de 2025, regra atual com estimativa de IPCA anual de 4% e aumento real na RCL de 4%; para regra nova, inflação anual de 4% e aumento real de 2,5%.[/caption]

Embora não haja "ganhos", ou "nenhuma perda", como alegou o Relator do PLP 93/2023 na Câmara, trata-se de volume de "perdas" bastante inferior ao estimado pelo GDF, que "embute" nas suas contas a inflação e um crescimento de receitas que é uma mera "suposição", que não tem respaldo em nenhuma estimativa cientificamente elaborada ou amplamente compartilhada, até o presente.

O GDF afirma que a perda ameaça serviços básicos da capital. É fato. Os recursos que não serão destinados em razão da mudança da regra farão falta.

Mas o próprio arcabouço fiscal aprovado pela Câmara e que agora o Senado vai examinar acarreta esse efeito em caráter geral.

Ainda que mais brando que o teto de gastos fixado pela EC 95 e EC 109, ele ainda é excessivamente rigoroso e parte de bases de cálculo que sofreram forte impacto das medidas de ajuste fiscal adotadas desse 2016. Ou seja: parte-se de tetos defasados, e sua correção futura pelos limites máximos permitidos não será suficiente para assegurar que as demandas da sociedade sejam atendidas, tanto mais que, em 2027, explodirá a "bomba fiscal" do adiamento de pagamento de precatórios, nos termos da EC 114, de 2021.

Defender o GDF, ainda que seja dever de cada membro da Bancada Distrital, e afastar a regra que limita o reajuste das despesas, não pode ser uma conduta apenas no que toca ao interesse local ou paroquial do parlamentar.

Se o novo regime é "bom" para o país, não é possível que o GDF seja tratado como "sócio" do aumento da arrecadação, com ganhos fiscais garantidos, sem ser atingido pelo teto que afetará todos os serviços públicos mantidos pela União.

Assim, se um parlamentar votar a favor essa regra, para ser aplicada a todas as demais despesas do Governo Central, e que será insuficiente para consertar o estrago feito pelo teto de gastos desde 2017, ele não poderá ser contra a sua aplicação para o FCDF.

Então, se é para ser justo e coerente, ou todas as despesas primárias devem ser vinculadas e limitado apenas ao aumento da Receita, ou nenhuma delas.

Não há argumento plausível para que um parlamentar adote postura fiscalista quanto ao todo, mas defenda tratamento diferenciado para a sua "base" territorial e eleitoral.

E mesmo que o Presidente da República venha a vetar o art. 14 do PLP 93/2023, as despesas como FCDF continuarão a ser sujeitas ao limite geral de despesas primárias, o que poderá prejudicar outras necessidades do Governo Central.

Esse é apenas um dos exemplos de problemas que, aprovado o teto de despesas na forma prevista pelo PLP 93 em sua versão adotada pela Câmara dos Deputados, terão que ser enfrentados e solucionados não no longo, mas nos curto e médio prazos pelo Governo Federal e pelo Congresso Nacional.

* A aprovação dessa alteração foi uma concessão feita pelo Relator da PEC 173/1995, enviada ao Congresso pelo Presidente Fernando Henrique Cardoso, para conquistar os votos dos parlamentares do DF e aprovar a Emenda cujo fim era acabar com o regime jurídico único e vulnerar a estabilidade do servidor, entre outras medidas calcadas nas teorias "gerencialistas" então em voga. Também no processo de aprovação da EC 19 foi contemplada a assunção pela União de parte das despesas com pessoal de ex-territórios. ** FERREIRA, M. Cortes do FCDF ameaçam serviços básicos da capital. Correio Braziliense, 26/05/2023, p. 13. *** Considerou-se para esse fim o valor de R$ 24,067 bilhões em 2024, o que corresponde a 1,7% da RCL estimada, para esse fim, de R$ 1,415 trilhões'.